Министърът на здравеопазването Кирил Ананиев представи идеите си за допълнително здравно застраховане заедно с данните от проучване на "Алфа рисърч", според което едва 6% от българите са склонни да плащат над сегашната си здравна вноска

Два варианта за промени в сега действащия здравноосигурителен модел на солидарен задължителен осигурителен фонд представи министърът на здравеопазването Кирил Ананиев. Първият предлага незабавна конкуренция на Националната здравноосигурителна каса (НЗОК) със застрахователите в двустълбов модел: задължително осигуряване (8%) и допълнително доброволно застраховане, каквото по данни от 2017 г. сега имат едва 11% от пълнолетното население.

Достойнствата на модел А са, че съхранява социално преразпределителните механизми, осигурява равенство във финансирането и достъпа до еднакъв основен пакет здравни услуги, а при фалит на застрахователи финансовата стабилност на системата се гарантира поради запазване функциите и участието на НЗОК.

Съществува обаче риск от запазване на нерегламентираните плащания, а финансирането на нови дейности и политики би могло да дойде единствено от подобряване на контрола в системата.

Другият предложен вариант на здравноосигурителен модел се състои от три компонента: запазва се задължителното осигуряване (8%), към което се добавят задължителна за всички здравна застраховка с фиксирана премия и класическото доброволно здравно застрахованe.

Едно от предимствата на модел Б е, че срещу 12 лв. допълнителна застраховка пациентът няма да доплаща нерегламентирано и безотчетно допълнително средно 650 лв. за болнична помощ, 120 лв. за извънболнична помощ, 180 лв. за лекарства и 300 лв. за рехабилитация, изтъква министър Ананиев.

Сред недостатъците на второто предложение обаче е вероятността от скрита селекция на риска и скрит подбор на лечебни заведения, които да манипулират цените, а системата става по-сложна за администриране и изисква съществена промяна в нормативната уредба

Виж още: Здравната ни система - сред най-неефективните в света

Все пак и в двата случая се цели по-голяма удовлетвореност на пациентите и по-добра ефективност при използването на средствата в здравната система, аргументират се от здравното ведомство. В министерството са категорични, че структурата и разпределението на болничните ресурси трябва да се оптимизират, да се преодолеят териториалните дисбаланси в системата, да се подобри контролът, да се намалят и дори елиминират нерегламентираните разходи.

Оттам са убедени, че въвеждането на нов здравноосигурителен модел ще доведе и до инвестиции за обновяване на материалната база и технологиите за лечение чрез нови политики и програми.

Виж още: Колко плащаме допълнително от джоба си за здраве?

Публичните разходи за здравеопазване за двете десетилетия между 1998 и 2017 г. нарастват от 810 млн. до 4,3 млрд. лева, а техният дял в БВП - съответно от 3,1 до 4,6%, отчете здравният министър. Същевременно различни проучвания на ЕС, Световна банка и Световната здравна организация (СЗО) показват, че съотношението между публични и частни разходи за здраве се измества в посока към увеличение на частните за сметка на публичните разходи.

Коментарите в днешната преса са разнопосочни. Според "Дума" властта узаконява доплащането за здраве. Клиничните пътеки остават, като освен вноската към Здравната каса, ще има задължителна и допълнителна застрахова, подчертава опозиционното издание.

Най-после премахват монопола на Здравната каса, обявява от своя страна "Стандарт", който цитира вицепремиера Томислав Дончев: "Поздравявам министър Ананиев за смелостта". "Монитор" пояснява още от предложението на здравния министър - без доплащане в болницата ще е само ако имате застраховка "здраве".

"Сега" изтъква, че здравната реформа на ГЕРБ ще удари най-бедните и най-болните. Пациентите ще доплащат лечението си, тъй като болниците сами ще определят цените си. Всекидневникът припомня и коментар на Световната банка, че модел с много застрахователи струва по-скъпо заради по-голямата администрация.

Какво всъщност предвиждат двата варианта за промени в модела на здравното осигуряване, предложени от министъра на здравеопазването Кирил Ананиев? Ето подробностите от презентацията му на 26 септември:

Модел A

добавя към съществуващото задължително здравно осигуряване възможност за личен избор на осигурителен фонд между частни застрахователи, които да се конкурират с НЗОК.

Времевият хоризонт за реализирането е още в хода на 2019 г. с възникването на застрахователно дружество, което да покрие изискванията за работа на конкурентен принцип с НЗОК.

От този момент здравните вноски на записаните при застраховател пациенти ще се прехвърлят не към НЗОК, а към съответния застраховател, а при фалит на застраховател пациентите ще се обслужват от НЗОК или гаранционен фонд за определен период от време до избор на нов застраховател/осигурител.

В този случай лекарите в доболничната помощ ще трябва да изпращат пациента за болнично лечение само в болница, сключила договор със същия застраховател, т.е. трябва да имат договор с всички застрахователи.

НЗОК и застрахователите се договарят пряко за предоставянето на здравни услуги с лечебните заведения, които отговарят както на национално определените изисквания, така и на техните специфични критерии за качество и удовлетвореност на потребителите. НЗОК и застрахователите сключват договори с изпълнителите на медицински услуги на конкурентен принцип.

НЗОК има същия статут като застрахователите и става напълно конкурентна. Застрахователите пък са задължени са да записват всички желаещи, като се забранява селектирането на клиенти.

Законодателно се определя система за управление на риска въз основа на критерии за разпределяне на риска между застрахователите, които включват пол, възраст, регион, като формулата за разпределение на риска се усъвършенства ежегодно. Целта е да няма селекция на риска по здравен статус.

Националната агенция за приходите (НАП) акумулира вноските на всички здравноосигурени пациенти и превежда вноските на месечна база към НЗОК или застрахователя за записаните пациенти, като се определят задължителни изисквания за застрахователите, на които те да отговарят.

Възможностите за преодоляване на рисковете от този вариант са в прилагането му като втори етап на модел Б, при който солидарното осигуряване се персонализира, уточняват от здравното министерство.

При модел Б

финансирането е чрез смесена система, която запазва сегашните 8% задължително здравно осигуряване (от 40 до 208 лв. към 2018 г., или средно 88 лв. месечно), но добавя към тях задължителна застраховка с фиксирана премия и доброволно застраховане.

- Ресурсът се генерира от 8-те процента задължителна осигурителна вноска и фиксираната (в рамките на годината) задължителна застрахователна премия. Размерът на задължителната застрахователна премия се договаря на база постигнатите резултати с участието на държавата и застрахователите;

- Провежда се национално рамково договаряне на цени и обеми на медицинските дейности между съсловните организации на лекари по медицина, дентални лекари, НЗОК и МЗ. Така определените цени са национални, задължителни цени в рамките на основния пакет услуги. Срокът на валидност на националните цени е предмет на договаряне, но не може да бъде по-кратък от една година;

- Националното рамково договаряне ще има постоянна и променлива част. Постоянната ще отразява условия и ред за сключване на договори, предоставяне на медицинската помощ, критерии за качество и ефективност, отчетност и методите за заплащане на видовете дейности.

- Застрахователите ще се присъединяват към договорите на НЗОК с изпълнителите на медицинска помощ, като ще следват общите условия на националното рамково договаряне.

- Всяко лечебно заведение ще може да избира на какви цени работи, като при различие с цените, определени в хода на националното рамково договаряне, е длъжно да ги регистрира и да обявява на видно място. Разликата над националната цена се доплаща - от пациента или от доброволна застраховка на пациента.

Задължителното здравно застраховане при модел Б предвижда:

- Всеки задължително здравно осигурен е длъжен да се застрахова допълнително за покриване на лечение ("Критични заболявания и злополуки") от обхвата на основния пакет;

- Застрахователната премия не зависи от доходите на лицето;

- Застрахователната премия се изплаща еднократно за годината или на месечни вноски.

- Застрахователите нямат право да отказват застраховане на здравно осигурен, като им се забранява селектирането на клиенти;

- Гражданите имат право свободно да избират и да променят своя застраховател по ред, предвиден в Кодекса за застраховане;

- Държавата покрива застраховките на пенсионери, безработни, социалнослаби и деца. Държавните служители сами ще заплащат допълнителната задължителна застраховка.

- Застрахователите се обединяват в нарочен Здравен застрахователен пул, в който участва дъщерно дружество на НЗОК, лицензирано като застраховател. НЗОК също ще може да се конкурира за участие във втория и третия стълб.

Периодично се определя "критична линия" или "гранична стойност" - сума, над която еднократната сметка за престой и лечение в болнично заведение се заплаща от задължителната застраховка.

Например ако националната цена на клинична пътека е 10 хил. лв., а националната цена на използваните за лечение медицински изделия е 5000 лв., а лечебното заведение работи на цени, еднакви с националните, осигурителният пул заплаща 630 лв. (при 90%), застрахователният пул заплаща 14,370 лв. (15 хил. минус 630), а пациентът не заплаща нищо.

Ако обаче сумата не надхвърля критичната линия, пациентът плаща сметката съвместно с осигурителите (здравната каса), т.нар. co-payment, в процентно съотношение 90:10, като в случай че има доброволна застраховка, която покрива това събитие, сумата му се възстановява от застрахователя.

Възможно е обаче лицето или застрахователят, извършил задължителната застраховка, да не са в състояние да платят - и тогава плащанията се покриват от гаранционен фонд, който трябва да бъде създаден от лицензираните застрахователи, членове на Асоциацията на здравните застрахователи.

Модел Б би се отразил и на доболничната помощ. Там допълнителните средства следва да са единствено за дейности, свързани с профилактика, изисквания за качество и ефективност на лечението, за конкретни резултати, а не за отчетен преглед или записан пациент.

За хронично болните пациенти ще се въведат електронни рецепти, а хората, които не минали за задължителните си профилактични прегледи, ще се санкционират с по-голяма вноска и заплащане на дейностите на по-високи цени.

Презентацията на Ананиев беше съпътствана от резултатите в актуалното социологическо изследване на агенция "Алфа рисърч" на тема "Здравноосигурителният модел: от проблеми към решения - гледната точка на гражданите". Допитването е осъществено през периода 23 юли-3 август.

Данните сочат, че при очаквана средна продължителност на живота в ЕС 80,6 години у нас хората живеят средно 74,7 години, което ни поставя на предпоследно място сред 28-те държави в общността.

Виж още: България - най-много болници в ЕС, но най-лошо здравеопазване

Най-висока е смъртността на българите от сърдечно-съдови заболявания, като същевременно страната ни е на първо място по брой хоспитализации на 1000 души от населението.

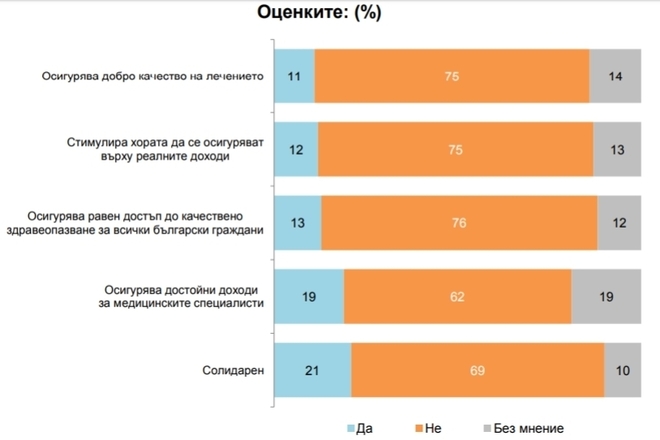

Допитването обаче показва, че малък процент от сънародниците ни са положително настроени към настоящия здравноосигурителен модел.

Виж още: На 29-о място в Европа сме по качество на здравеопазването

Според 3/4 от анкетираните той не осигурява добро качество на лечението и равен достъп до качествено здравеопазване, нито стимулира хората да се осигуряват върху реалните си доходи. По-голямата част споделят и мнението, че моделът не е солидарен и не осигурява достойни доходи за медицинските специалисти.

Според изследваните граници на оптимизма относно въвеждането на нов модел в здравното осигуряване обаче едва 6% от запитаните изразяват готовност да плащат повече от сегашната си здравноосигурителна вноска.

В своята презентация министър Ананиев изброи и с какво се характеризира действащият модел на солидарен задължителен осигурителен фонд:

- Задължителна осигурителна вноска - 8% върху доходите. Персонални вноски, съхранявани в неперсонализирани сметки;

- Държавата заплаща за определени категории и групи от населението;

- Средствата се разходват солидарно;

- Сметката се заплаща от НЗОК изцяло за сметка на солидарния осигурителен фонд;

- Пациентът доплаща за леглодни;

- Пациентът не получава сметка (единствено касов бон за заплатени леглодни).

От здравното министерство признават, че са налице безотчетни и/или нерегламентирани плащания, както и редица (полу-)регламентирани доплащания за услуги, които пациентът е задължен да избере, независимо дали желае или не, напр. избор на екип, вкл. когато лечебното заведение разполага само с един екип.

Действащата система си има и своите предимства: тя е сравнително лесна за управление, разполага с добре обучени и висококвалифицирани медицински специалисти, дава бърз достъп до болнична медицинска помощ във всичките й аспекти: спешна помощ, остри случаи, високоспециализирани дейности.

В пъти повече обаче са констатираните от здравното министерство недостатъци:

- Нарастване на публичните средства за здравеопазване без постигане на желаните медицински резултати и удовлетвореност от пациентите за ефекта от лечението;

- Стимули за увеличаване броя на "преминалите" пациенти - всеки трети българин е "преминал" поне по веднъж през 2017 г.;

- Позволява увеличаване на сметките на пациентите за сметка на екстри.

- "Отворена" система за отчитане работата на лечебните заведения и финансирането на болничната система, без механизми за контрол и регулиране на разходите;

- Нарастване на разходите за болнично лечение, лекарствени средства, медицински изделия, изпреварващи ръста на средствата по бюджета, което не води до по-голяма удовлетвореност на пациентите;

- Разкриване на нови дейности и разширяване обхвата на договорните партньори на НЗОК без конкретно и дългосрочно планиране.

- Липса на координация между извънболничната и болничната системи. Недостатъчно ефективна доболнична система;

- Небалансирана система в полза на разходите за активно лечение и лекарства спрямо разходите за дейности по превенция и профилактика;

- Отсъствие на медицински критерии и стандарти за проследяване качеството и ефективността на лечение на пациентите;

- Териториални дисбаланси в разпределението на ресурсите и медицинските специалисти;

- Неясна и непрозрачна система за реализиране на специализациите, за планиране на обучението и за продължаващото обучение - с уточнението, че тази политика не се ръководи от Министерството на здравеопазването (МЗ).

- Липса на критерии за съответствие между медицински стандарти, акредитация и разрешителни за дейност на лечебните заведения;

- Дублиране на дейности, финансирани от различни източници: МЗ, НЗОК и доброволно застраховане - предназначени за лечение на едни и същи заболявания;

- "Традиционно" сключване на договори между НЗОК (РЗОК) и лечебните заведения "на база налични легла", без контрол за изпълнение на критериите и изискванията от страна на заведението;

- Натоварване на болничната помощ с чисто социални и немедицински дейности;

- Неудовлетвореност на населението от качеството на предоставяните здравни услуги, от големия и нерегламентиран размер на доплащанията;

- Отсъствие на интегрирана информационна система и система за статистическо и аналитично наблюдение на резултатите и ефективността на разходите;

- Неудовлетвореност на медицинския персонал от равнището на трудовите възнаграждения.

Източник: Министерство на здравеопазването, "Алфа рисърч", БНР